Die entscheidende Frage: Wie viel leiht mir die Bank wirklich?

„Wie viel Kredit bekomme ich?“ ist eine der am häufigsten gesuchten Fragen rund ums Thema Finanzen in Deutschland. Und die Antwort hängt von weit mehr ab als dem monatlichen Nettoeinkommen. Banken schauen auf Ihre gesamte finanzielle Situation — nicht nur auf die Zahl auf dem Kontoauszug.

Trotzdem lässt sich mit einem Nettoeinkommen von 2.000 Euro eine realistische Bandbreite berechnen. Dieser Artikel ist Teil unseres umfassenden Ratgebers zum Thema Kredit aufnehmen 2026.

Die Faustformel der Banken: Was gilt 2026?

Banken in Deutschland verwenden intern unterschiedliche Modelle, folgen aber einem gemeinsamen Grundprinzip: Die monatliche Kreditrate darf in der Regel nicht mehr als 30 bis 40 Prozent des Nettoeinkommens ausmachen. Alles darüber gilt als Überschuldungsrisiko.

Bei 2.000 Euro Netto bedeutet das:

- Maximale monatliche Rate (konservativ, 30 %): 600 Euro

- Maximale monatliche Rate (moderat, 40 %): 800 Euro

Was ergibt das als Kreditbetrag? Bei einem effektiven Jahreszins von 7 % und einer Laufzeit von 60 Monaten:

- Bei 600 € Rate → Kreditsumme ca. 30.000 Euro

- Bei 800 € Rate → Kreditsumme ca. 40.000 Euro

Achtung: Das sind Maximalwerte unter optimalen Bedingungen — gute Schufa, stabiles Arbeitsverhältnis, keine weiteren Kredite, keine Unterhaltspflichten.

„Banken sehen das Nettoeinkommen als Ausgangspunkt — aber Miete, Unterhalt, bestehende Kreditverpflichtungen und Lebenshaltungskosten ziehen davon ab. Was übrig bleibt, ist die tatsächliche Tragfähigkeit.“

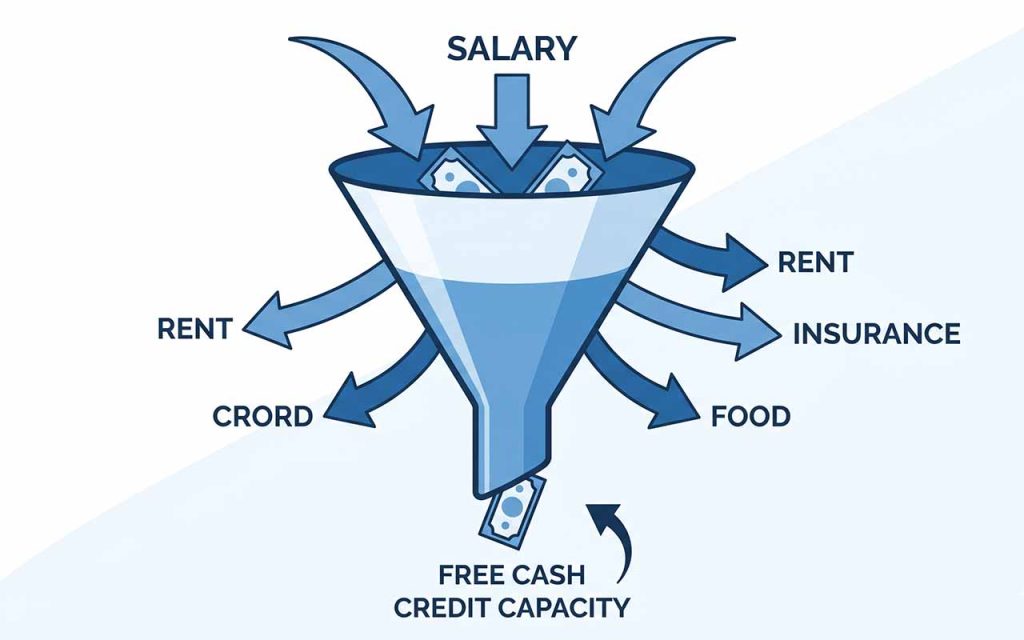

Was zieht die Bank vom Einkommen ab? — Die Haushaltsrechnung

Banken führen eine interne Haushaltsrechnung durch (auch: Haushaltsplan oder Budgetrechnung). Typische Abzugspositionen bei 2.000 € Netto:

- Warmmiete: 700–950 € (je nach Region stark unterschiedlich)

- Lebenshaltungskosten (Lebensmittel, Kleidung, Hygiene): 350–500 €

- Mobilität (Auto, ÖPNV): 150–250 €

- Versicherungen (Haftpflicht, KV-Zuzahlungen, etc.): 100–200 €

- Kommunikation (Handy, Internet): 50–80 €

- Bestehende Kreditverpflichtungen: je nach Situation

Nach Abzug aller Positionen bleiben bei 2.000 € Netto im Bundesdurchschnitt oft nur 200 bis 400 Euro freie monatliche Rate übrig — was deutlich weniger Kreditspielraum ergibt als die Faustformel suggeriert.

Konkrete Beispiele: Was ist machbar?

Beispiel 1: Alleinstehend, Großstadt, Miete 900 €

Nach Abzug aller Fixkosten verbleiben ca. 200–250 € monatlich frei. Bei 60 Monaten Laufzeit und 7 % Zins → Kreditrahmen ca. 10.000 bis 12.500 Euro.

Beispiel 2: Paar, beide berufstätig, ein Kind, eigene Wohnung

Wenn der Partner ebenfalls 2.000 € netto verdient, wird das gemeinsame Einkommen bewertet. Bei 4.000 € gesamt und moderater Miete (1.200 €) → deutlich mehr Spielraum. Kreditrahmen gemeinsam: bis zu 60.000 Euro realistisch.

Beispiel 3: Alleinverdiener mit 2 Kindern, Mittelstadt

Kinderunterhaltspflichten reduzieren den anrechenbaren Einkommensanteil erheblich. Nach Bankrechnung bleibt kaum freie Rate — Kredit über 5.000 € wird schwierig, sofern keine Sicherheiten vorhanden sind.

Wie verbessern Sie Ihre Kreditchancen bei 2.000 € Netto?

- Schufa bereinigen: Löschen Sie veraltete oder fehlerhafte Einträge vor dem Antrag. Kostenlose Selbstauskunft auf meineschufa.de.

- Zweiten Kreditnehmer einbeziehen: Ein Mitantragsteller (Partner, Elternteil) mit eigenem Einkommen erhöht die Bonität erheblich.

- Laufzeit verlängern: Längere Laufzeit = niedrigere monatliche Rate = höherer Kreditrahmen. Aber Achtung: Gesamtkosten steigen.

- Zweckbindung nutzen: Zweckgebundene Kredite (Auto, Wohnen) werden günstiger und großzügiger vergeben.

- Sicherheiten anbieten: Lebensversicherung, Sparkonto oder Grundschuld als Sicherheit erhöhen die Kreditwürdigkeit. Mehr dazu: Kreditsicherheiten 2026.

- Fixkosten reduzieren: Kündigen Sie unnötige Abos vor dem Antrag — jeder Euro freie monatliche Rate zählt in der Haushaltsrechnung.

Was passiert, wenn der Kredit trotzdem abgelehnt wird?

Eine Kreditablehnung ist kein Urteil — sie ist eine momentane Einschätzung einer Bank auf Basis ihrer internen Kriterien. Wer bei einer Bank abgelehnt wird, hat mehrere Optionen:

- Bei einer anderen Bank anfragen (aber nicht zu viele Anfragen in kurzer Zeit — Schufa-Einträge!)

- Kredit mit Bürgen beantragen

- Kreditvermittler für Kredite trotz negativer Schufa konsultieren — aber nur seriöse Anbieter ohne Vorabgebühren

- Staatliche Förderprogramme prüfen (KfW, regionale Förderbanken)

Wann eine Bank einen Kredit ablehnen darf — und was Sie dagegen tun können — erklären wir ausführlich in unserem nächsten Artikel dieser Reihe.

Fazit: 2.000 € Netto — realistisch zwischen 8.000 und 30.000 €

Wer 2.000 Euro netto verdient, bewegt sich je nach Situation in einem Kreditrahmen von etwa 8.000 bis 30.000 Euro für einen ungesicherten Ratenkredit. Die genaue Zahl hängt von Miete, Fixkosten, Schufa-Score, Familienstand und Laufzeit ab. Wer vorher rechnet, vergleicht und Schufa-Einträge bereinigt, holt das Maximum heraus.

Quellen: Deutsche Bundesbank – Kreditzinsen aktuell | Verbraucherzentrale – Kredit | Schufa Selbstauskunft