Ein Todesfall — und plötzlich ist das Konto gesperrt

Der Tod eines nahen Angehörigen ist eine emotionale Ausnahmesituation. Dass in dieser Zeit auch finanzielle und bürokratische Fragen drängend werden, macht es nicht leichter. Eines der häufigsten Probleme: Das Girokonto des Verstorbenen ist gesperrt — und die Erben wissen nicht, wie sie an das Geld kommen.

Dieser Beitrag erklärt, was rechtlich beim Tod eines Bankkunden passiert, welche Dokumente Erben benötigen und was die Bank darf — und was nicht. Ergänzende Informationen finden Sie in unserem Themenschwerpunkt Ableben des Bankkunden sowie im Ratgeber zu Girokonto 2026.

„Das Geld auf dem Konto gehört zum Nachlass. Es geht automatisch auf die Erben über — aber der Zugriff darauf ist an Bedingungen geknüpft, die die Bank berechtigt zu prüfen.“

Was passiert rechtlich mit dem Konto nach dem Tod?

Mit dem Tod geht das gesamte Vermögen des Verstorbenen — einschließlich aller Bankguthaben — automatisch auf die Erben über. Das nennt sich Universalsukzession (§ 1922 BGB). Das Konto gehört ab dem Zeitpunkt des Todes der Erbengemeinschaft — ohne dass es irgendeiner Übertragungshandlung bedarf.

Gleichzeitig gilt: Die Bank darf das Konto sperren, bis die Erbschaft nachgewiesen ist. Das ist rechtmäßig — denn die Bank muss sicherstellen, dass sie das Geld an die richtigen Personen auszahlt.

Was passiert mit laufenden Lastschriften und Daueraufträgen?

Technisch laufen Daueraufträge und Lastschriften zunächst weiter, bis die Bank vom Tod informiert wird. Sobald die Bank informiert ist, werden sie in der Regel gestoppt. Wichtig: Miete, Strom, Telefon — prüfen Sie, welche laufenden Verpflichtungen aus dem Konto bedient werden müssen, und kümmern Sie sich frühzeitig darum.

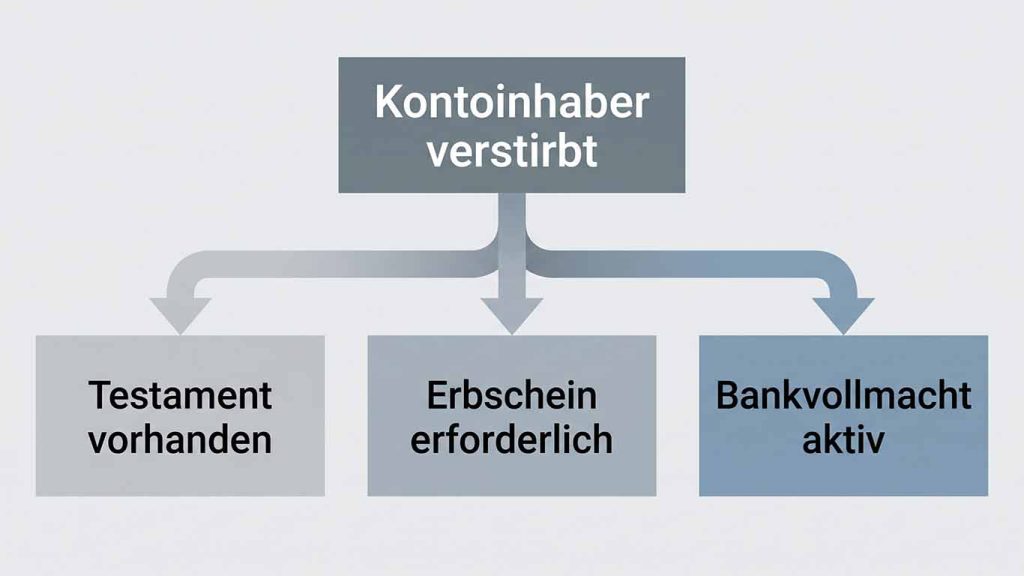

Welche Dokumente brauchen Erben für den Bankzugang?

Das ist der kritische Punkt — und er hängt davon ab, ob ein Testament, eine Vollmacht oder eine gesetzliche Erbfolge vorliegt:

Option 1: Bankvollmacht über den Tod hinaus

Die einfachste Lösung: Der Verstorbene hat zu Lebzeiten eine transmortale Vollmacht erteilt — also eine Bankvollmacht, die ausdrücklich über den Tod hinaus gilt. Wer diese Vollmacht hat, kann das Konto unmittelbar weiter nutzen, ohne auf einen Erbschein warten zu müssen. Empfehlung: Jeder Kontoinhaber sollte eine solche Vollmacht für eine Vertrauensperson einrichten.

Option 2: Öffentliches Testament oder Erbvertrag

Liegt ein notariell beurkundetes Testament oder ein Erbvertrag vor, akzeptieren die meisten Banken das Eröffnungsprotokoll des Nachlassgerichts zusammen mit dem Testament als Nachweis — ohne gesonderten Erbschein. Das spart Zeit und Kosten.

Option 3: Privatschriftliches Testament

Ein handschriftliches Testament wird vom Nachlassgericht eröffnet, aber viele Banken bestehen in diesem Fall trotzdem auf einem Erbschein. Dieser muss beim Nachlassgericht (Amtsgericht) beantragt werden — ein Prozess, der Wochen bis Monate dauern kann. Kosten: abhängig vom Nachlasswert.

Option 4: Gesetzliche Erbfolge ohne Testament

Ohne Testament gelten die gesetzlichen Erbfolgeregeln (§§ 1924 ff. BGB). Auch hier brauchen Erben in der Regel einen Erbschein, um auf das Konto zugreifen zu können.

Darf die Bank das Konto dauerhaft sperren?

Nein — die Bank darf das Konto nicht dauerhaft sperren. Sie darf es vorübergehend sperren, bis der Erbnachweis vorliegt. Eine vollständige und dauerhafte Sperrung ohne Kommunikation ist rechtswidrig. Wenn die Bank auf Vorlage der Dokumente nicht reagiert, können Erben:

- Schriftliche Fristsetzung an die Bank richten

- Den Ombudsmann der privaten Banken einschalten

- Im äußersten Fall Klage auf Auszahlung des Guthabens einreichen

Praktische Tipps: So bereiten Sie vor, was andere entlastet

Die beste Vorbereitung auf den Erbfall ist die, die man zu Lebzeiten trifft:

- Transmortale Bankvollmacht erteilen — direkt bei Ihrer Bank, kostenlos in wenigen Minuten

- Notarielles Testament errichten — spart den Erben Zeit und den Erbschein

- Kontodaten dokumentieren — IBAN, Bank, Zugangsdaten an einem sicheren Ort hinterlegen

- Begünstigte für Todesfallleistungen eintragen — manche Banken ermöglichen die Eintragung eines direkten Begünstigten außerhalb der Erbmasse

Fazit: Vorbereitung ist das beste Erbe

Was mit dem Girokonto nach dem Tod passiert, ist rechtlich klar geregelt — aber praktisch oft mühsam. Wer zu Lebzeiten eine Vollmacht erteilt und ein notarielles Testament hinterlässt, schenkt seinen Erben Zeit, Nerven und Geld. Und wer als Erbe plötzlich mit einem gesperrten Konto konfrontiert ist, sollte wissen: Das Geld gehört Ihnen — Sie müssen es nur nachweisen.

Quellen: § 1922 BGB – Gesamtrechtsnachfolge | Bundesnotarkammer – Notarsuche für Testament | Bundesministerium der Justiz – Erbrecht